Þann 18. júní síðastliðinn birti Evrópska bankaeftirlitsstofnunin (e. European Banking Authority, EBA) ársfjórðungslega úttekt sína. Náði hún til rekstrar bankanna á fyrsta fjórðungi ársins og efnahag þeirra í lok hans, eða þann 31. mars. Segja má að EBA líti til þriggja þátta í skýrslu sinni: fjárhagslegrar stöðu (e. solvency, funding and liquidity), útlánaáhættu (e. credit risk and asset quality) og arðsemi (e. profitability). Nær úttekt EBA til 163 banka í 30 löndum, meðal annars kerfislega mikilvægu bankanna þriggja á Íslandi, Arion banka, Íslandsbanka og Landsbankans.

Í þessari grein verður fjallað um þriðja þátt úttektar EBA, sem er arðsemi banka. Það er von höfundar að fjalla síðar um hina tvo þættina – fjárhagslega stöðu og útlánaáhættu – og samspil þeirra við þann þriðja. Því miður freistast greinendur oft til þess að lýsa rekstri eða stöðu banka með því að einblína á einn lið í starfsemi þeirra, en það getur verið stórhættulegur leikur.

Samkvæmt úttekt EBA var vegin meðal arðsemi eigin fjár þessara 163 banka um 10,5% á fyrsta ársfjórðungi, en arðsemi íslensku bankanna þriggja 13,8%, eða 3,3 prósentustigum hærri. Af einstökum löndum var arðsemi hæst hjá bönkum í Króatíu (21,3%), en lægst hjá bönkum í Belgíu (5,7%). Bankar í 11 löndum skiluðu hærri arðsemi en bankar á Íslandi, en bankar í 18 löndum lægri arðsemi. Á fótboltamáli má því segja að arðsemi banka á Íslandi hafi verið á miðjum þriðjungi vallarins.

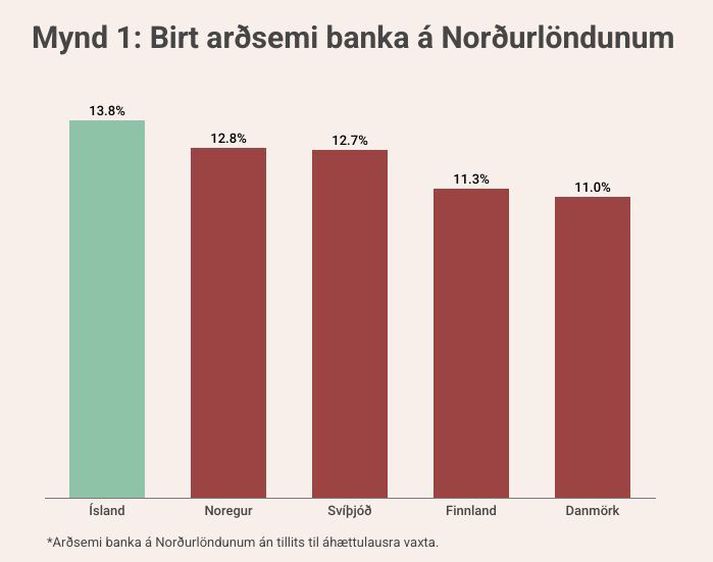

Ef litið er til samanburðar á arðsemi banka á Norðurlöndum á árfjórðungnum var hún hæst á Íslandi (13,8%), en lægst í Danmörku (11,0%), eins og mynd 1 sýnir. Greining á rekstri banka á einum ársfjórðungi, þá sérstaklega á einum lið í rekstri þeirra, er þó ekki til þess fallin að draga stórar ályktanir. Þannig var til dæmis arðsemi banka á Íslandi sú lægsta af bönkum á Norðurlöndunum á fyrsta ársfjórðungi síðustu þriggja ára, þ.e. 2023, 2024 og 2025.

Ársfjórðungsleg úttekt EBA einblínir eðlilega á þá þætti sem varða fjármálastöðugleika, samanber lögbundið hlutverk stofnunarinnar. En fyrir fjárfesta í hlutabréfum banka þarf samanburðargreining á arðsemi þeirra að taka tillit til arðsemi eigin fjár umfram áhættulausa vexti, ekki birta arðsemi eins og EBA gerir í úttekt sinni. Þetta er sérstaklega aðkallandi í tilfelli samanburðar á arðsemi banka í löndum Evrópu vegna mismunandi vaxtastigs. Af þessum 30 löndum voru 21 með evru en hin níu með sinn eigin gjaldmiðil, og þar af leiðandi með tíu seðlabanka eða skuldabréfamarkaði, sem ákvarða vaxtastig í lögeyri hvers lands. [1]

En hvaða vaxtaberandi kröfur teljast bera áhættulausa vexti í tilfelli viðskiptabanka?

Á hlutabréfamörkuðum er oft miðað við ávöxtunarkröfu á tíu ára ríkisskuldabréfum í undirliggjandi uppgjörsmynt. Það væri aftur á móti rangt viðmið í tilfelli viðskiptabanka. Í fyrsta lagi er þar um er að ræða kröfu með föstum vöxtum, en ekki fljótandi, eins og yfirgnæfandi hluti eigna og skulda banka. Í öðru lagi er um að ræða vaxtaberandi kröfu með mun lengri líftíma en eignir og skuldir þeirra. Í þriðja lagi getur ávöxtunarkrafan mótast af framboði og eftirspurn á skuldabréfamarkaði en ekki miðlun peningastefnu seðlabanka.

Í tilfelli banka ættu þar af leiðandi vextir, sem þeim bjóðast af innlánum hjá seðlabanka, að teljast áhættulausir, eins og til dæmis vextir á viðskiptareikningum innlánsstofnana hjá Seðlabanka Íslands. Í fyrsta lagi njóta skuldir seðlabanka ábyrgðar ríkissjóðs. Í öðru lagi þurfa bankar ekki að binda neitt eigið fé gangvart skuldum seðlabanka við þá. Í þriðja lagi teljast slík innlán til fyrsta stigs lausafjáreigna. Í fjórða lagi fylgir þeim því sem næst engin vaxtaáhætta, enda fljótandi eins og yfirgnæfandi hluti vaxtaberandi eigna og skulda viðskiptabanka.

Sérstakar aðstæður í rekstri banka á Íslandi – há opinber gjöld – lækka ekki einungis arðsemi þeirra, heldur einnig útlánagetu til heimila og fyrirtækja og viðnámsþrótt. Þetta þurfa stjórnvöld að hafa í huga við ákvarðanir um gjaldtöku á innlendum fjármálafyrirtækjum.

Slíkir seðlabankavextir eru einnig grunnvextir, sem móta vaxtaferli á markaði hverju sinni. [2] Þeir eru ákvarðaðir samhliða stýrivöxtum í kjölfar funda peningastefnunefnda þeirra, en birtast þó með ólíkum hætti. [3] Samantekt okkar á „stýrivöxtum“ þessara tíu seðlabanka (e. base rate, deposit facility rate, discount rate, policy rate) á fyrsta fjórðungi 2026 leiddi í ljós að vextirnir hafi legið á bilinu 0% (í Lichtenstein) til 7,3% (á Íslandi). Til samanburðar voru þeir 2% á evrusvæðinu á fjórðungnum. Ef arðsemi eigin fjár banka í löndum Evrópu er þannig mæld umfram áhættulausa vexti í hverju landi, eins og við skilgreinum þá, var arðsemi banka á Íslandi einungis 6,5% á fyrsta fjórðungi og féll þannig úr 12. sæti, eins og bent var á hér á undan, niður í 24. sæti. Með öðrum orðum – á fótboltamáli – í stað þess að vera vel staðsett á miðju vallarins, var arðsemin komin inn í okkar eigin vítateig.

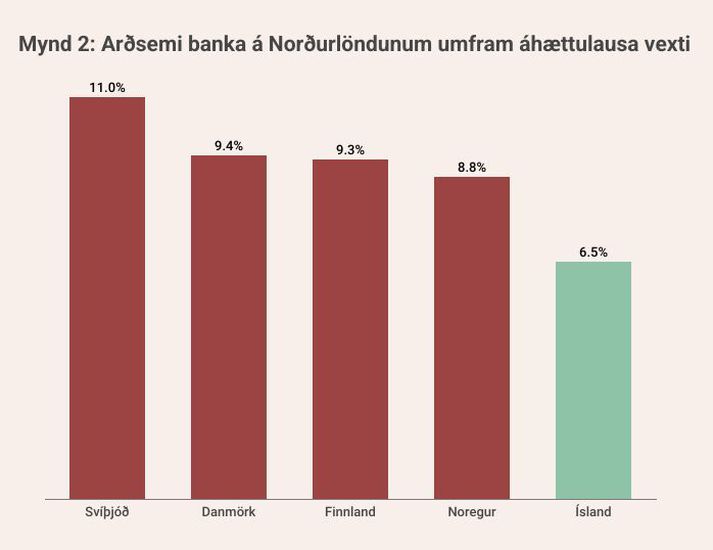

Samanburður á arðsemi banka á Norðurlöndum umfram áhættulausa vexti er einnig afar áhugaverður, sérstaklega í ljósi þess að hvert þessara fimm landa hefur sinn eigin gjaldmiðil og þar af leiðandi mismunandi áhættulausa vexti. Eins og mynd 2 sýnir var arðsemi banka á Íslandi umfram áhættulausa vexti sú lægsta á Norðurlöndunum (6,5%), en ekki sú hæsta án tillits til áhættulausra vaxta (13,8%), eins og áður var nefnt.

Umfjöllunin hér sýnir að mikilvægt er að taka tillit til sérstakra aðstæðna í hverju landi þegar samanburður er framkvæmdur á arðsemi banka þeirra á milli. Það er óumdeilanlegt að mikilvægt er að arðsemi banka – á Íslandi og annars staðar í heiminum – sé viðunandi. Bankar þurfa eigið fé til að fjármagna hagvöxt heimila og fyrirtækja, til að styrkja viðnámsþrótt vegna utanaðkomandi áfalla og til að greiða arð til hluthafa. Í tilfelli íslensku bankanna þriggja er mikilvægt að hafa í huga að miðað við eigið fé þeirra þann 31. mars síðastliðinn nam eignarhlutur ríkisins í þeim 43,4% (allt í Landsbankanum) og eignarhlutur innlendra lífeyrissjóða 27%. Þá ber að geta þess að í árslok 2025 voru hluthafar Arion banka fleiri en 10 þúsund og hluthafar Íslandsbanka fleiri en 25 þúsund (og héldu þá á 28% hlut í bankanum).

Fyrir utan hæstu vexti seðlabanka á meðal EBA landanna eru sérstakar aðstæður í rekstri banka á Íslandi: háar opinberar álögur og gjöld. Úttekt EBA sýnir þetta með óyggjandi hætti. Á fyrsta fjórðungi 2026 samsvaraði annar rekstrarkostnaður banka á Íslandi (fyrir utan stjórnunarkostnað, varúðar- og niðurfærslur) 6,6% af eigin fé þeirra, sem leiddi um leið til samsvarandi lækkunar á arðsemi þeirra. Að meðaltali var þetta hlutfall 2,8% í úttekt EBA, en var á bilinu frá 2,8% til 4,1% á hinum Norðurlöndunum.

Það er óumdeilanlegt að mikilvægt er að arðsemi banka – á Íslandi og annars staðar í heiminum – sé viðunandi. Bankar þurfa eigið fé til að fjármagna hagvöxt heimila og fyrirtækja, til að styrkja viðnámsþrótt vegna utanaðkomandi áfalla og til að greiða arð til hluthafa.

Það er niðurstaða úttektar EBA og greiningar höfundar að birt arðsemi banka á Íslandi sé hærri en meðaltal EBA, en lægri en í þeim þriðjungi landa þar sem hún er hæst. Að teknu tilliti til áhættulausra vaxta fellur arðsemi íslenskra banka hins vegar og er á meðal þeirrar lægstu í EBA löndum. Þá er ljóst að sérstakar aðstæður í rekstri banka á Íslandi – há opinber gjöld – lækka ekki einungis arðsemi þeirra, heldur einnig útlánagetu til heimila og fyrirtækja og viðnámsþrótt. Þetta þurfa stjórnvöld að hafa í huga við ákvarðanir um gjaldtöku á innlendum fjármálafyrirtækjum.

Höfundur er fyrrverandi forstjóri Bankasýslu ríkisins og hefur starfað á fjármálamarkaði í meira en þrjátíu ár, lengst af hjá alþjóðlega fjárfestingarbankanum Merrill Lynch.

[1] Um er að ræða Evrópska seðlabankann ásamt seðlabönkum Danmerkur, Íslands, Lichtenstein, Noregs, Svíþjóðar, Póllands, Rúmeníu, Tékklands og Ungverjalands.

[2] Þess má geta að RIKH 18 1009, þ.e. þau skuldabréf sem ríkissjóður lagði fram sem hlutafjárframlag við stofnun nýju bankanna í október 2008, báru fljótandi vexti, sem samsvöruðu vöxtum á viðskiptareikningum innlánsstofnana í seðlabanka hverju sinni.

[3] Þann 18. maí síðastliðinn ákvað peningastefnunefnd Seðlabanka Íslands eftirfarandi vexti í viðskiptum bankans við fjármálafyrirtæki: Daglán 9,50%, lán gegn veði til sjö daga 8,50%, innlán bundin í sjö daga 7,75% og viðskiptareikningar 7,50%. Jafnframt ákveður bankinn hvaða vextir skuli vera meginvextir, eða stýrivextir, bankans hverju sinni og eru það um þessar mundir vextir á sjö daga bundnum innlánum innlánsstofnana í bankanum.